À l’instar de tout chef d’entreprise, vous êtes sans doute amené, à un moment donné, à vendre vos parts pour partir à la retraite, transmettre vos titres, ou commencer une nouvelle activité, par exemple. A moins d’avoir mis en place une stratégie bien définie, vous encaisserez une imposition de l’ordre de 30 à 34 % sur ce rachat de titres. Mais un moyen existe, l’apport-cession, pour optimiser vous voir vendre vos titres et même supprimer, parfois, toute imposition.

L’apport-cession de titres apparait ainsi comme LE moyen incontournable pour les dirigeants qui souhaitent optimiser leur fiscalité tout en maximisant les ressources à investir dans des projets futurs. Ce mécanisme introduit dans le cadre du régime de report d’imposition prévu par l’article 150-0 B ter du Code général des impôts (CGI), débouche sur des opportunités considérables, tant dans le cadre de la gestion de portefeuille, que de la transmission des titres ou de la diversification patrimoniale.

Qu’est-ce que l’apport-cession ?

L’apport-cession repose sur un mécanisme en plusieurs étapes :

- Apporter les titres à une holding contrôlée par le dirigeant : Le dirigeant ou l’apporteur des titres transfère les parts ou valeurs mobilières de sa société à une holding qu’il contrôle.

- Céder les titres via cette holding : La holding procède à la vente, libérant ainsi un produit de cession important.

- Réinvestir le produit dans des activités éligibles pour conserver le report d’imposition : Les fonds issus de la cession doivent être utilisés pour financer de nouveaux projets ou investir dans des activités éligibles selon l’engagement de réinvestissement

Ce processus permet au contribuable de bénéficier d’un report d’imposition de la plus-value imposable réalisée lors de l’apport. Tant que le dispositif est respecté, l’imposition demeure différée, laissant à l’apporteur des ressources financières à réinvestir avec efficacité.

A qui s'adresse l'apport-cession ?

L’apport-cession est particulièrement adapté pour :

- Les dirigeants d’entreprise désireux de vendre leur société tout en se lançant dans un nouveau projet entrepreneurial. Cette démarche leur donne la possibilité de bénéficier du report d’imposition sur les plus-values de cession, encore faut-il respecter les critères comme le quota de réinvestissement et le délai de conservation.

- Les entrepreneurs souhaitant optimiser la transmission de leur patrimoine, notamment grâce à une donation de titres après apport mais souhaitant bénéficier des avantages fiscaux de la holding.

- Les investisseurs désireux de diversifier leur portefeuille en utilisant les produits de cession dans une société éligible, dans une perspective de réinvestissement à long terme.

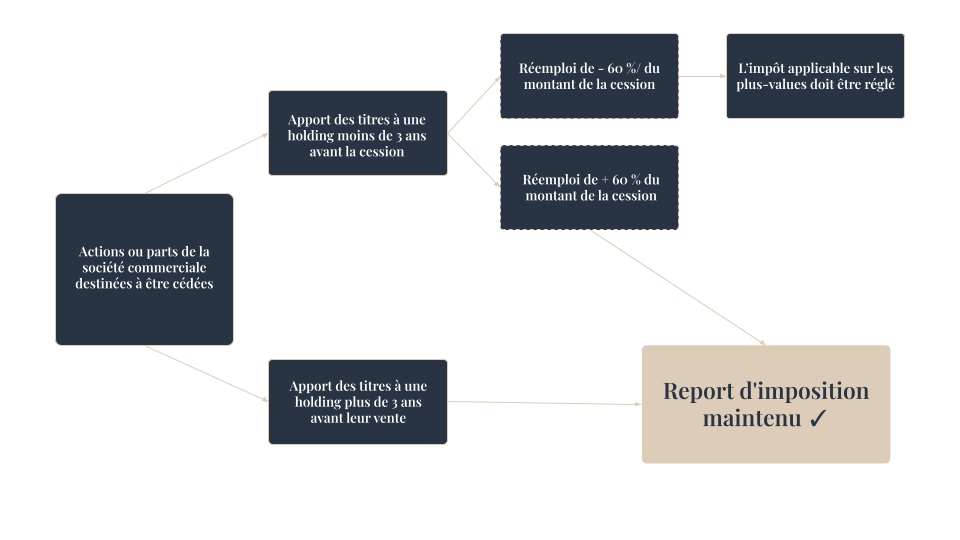

Schéma du dispositif d’apport-cession

Le mécanisme d'opération sous forme de schéma :

Suis-je obligé d’apporter l’ensemble des titres de ma société à ma holding ?

Non. Le chef d’entreprise peut effectuer un apport-cession partiel : il peut n'apporter qu'une partie des titres de sa société à sa holding, et donc céder une partie de ses titres en direct. Ces derniers ne seront pas soumis aux contraintes de l'apport cession. Toutefois, le bénéfice réalisé sur ces titres sera imposée au taux maximum de 34 %.

Selon ses projets personnels, son profil investisseur, et le type d'investissement qu'il souhaite réaliser, le chef d’entreprise devra déterminer les titres qu'il apportera à sa holding et dont le fruit de vente sera soumis aux conditions de l'apport cession. Il devra garder à l'esprit que cette partie devra être réinvestie dans des actifs éligibles avec différentes contraintes (certaines activités seulement sont éligibles, montants minimums exigés, durée de blocage du capital, etc.

Pendant combien de temps dois-je mobiliser mon capital si j’opte pour l’apport-cession ?

Comme vu précédemment, afin de maintenir son report d’imposition, le chef d’entreprise doit réinvestir 60 % du fruit de cession dans des activités économiques éligibles.

En fonction du remploi réalisé, les durées minimum d’investissement sont différentes :

- 1 an en cas de réinvestissement dans une activité en direct, ou d’augmentation de capital dans des sociétés soumises à l’IS.

- 5 ans en cas de réinvestissement dans des fonds éligibles de type FCPR, FPCI, SCR, SLP

Attention, il s’agit d’une échéance minimum de conservation pour respecter les exigences de maintien du report d’imposition. Néanmoins, les investissements réalisés pourront avoir une durée de blocage du capital supérieure, ou des périodes d’investissement recommandées plus longues, en raison de leurs stratégies d’investissement, pour cibler un rendement optimal.

Les durées moyennes d’investissement conseillées sont généralement de 5 à 8 ans pour les fonds ayant des sous-jacents immobiliers, et de 8 à 14 ans pour les fonds de capital-investissement.

Lorsque ces investissements arrivent à échéance, le report d’imposition est maintenu, et les capitaux peuvent ensuite être réinvestis sans contrainte dans la holding.

Quels sont les avantages de l’apport-cession ?

Les avantages de l'apport-cession sont nombreux :

-

Optimisation fiscale optimale :

Le grand atout du dispositif ? Le report d’imposition sur les plus-values, prévu à l’article 150-0 B ter du CGI :

- Défiscalisation immédiate de la plus-value : La plus-value imposée et les prélèvements sociaux ne sont pas dus au titre de la plus value réalisée lors de l'apport des titres à une société. L'imposition est différée le temps de maximiser la trésorerie disponible pour les investissements.

- Transmission avantageuse : En cas de décès ou cession dans le cadre d’une donation, elle devient non exigible. La transmission est facilitée. Ainsi, la réalité du report est acquise pour la plus-value relative à l’apport, tant pour les actifs immobiliers que pour les valeurs mobilières éligibles.

-

Meilleure flexibilité de réinvestissement :

Au titre de l’instruction du 26 décembre 2013 et des modalités prévues à l’article 150-0 B ter du CGI, les capitaux mobilisés peuvent notamment servir à :

- Souscrire au capital de nouvelles sociétés (soutenir ou créer des entreprises)

- Diversifier le patrimoine en investissant dans des titres ou de sociétés variées évitant ainsi d’avoir un portefeuille trop concentré.

- Réinvestir le produit de la cession dans l’acquisition de biens, sous réserve que l’activité principale ne soit pas la location des biens d’une société à prépondérance immobilière.

Exemple pratique

Prenons le cas de Monsieur K, fondateur d’une start-up valorisée à 1,5 million d’euros, avec une plus-value latente de 1,48 million d’euros.

Sans apport-cession

Monsieur K décide de vendre directement ses titres sans utiliser le mécanisme de l'apport-cession. La plus-value réalisée de 1,48 million d’euros serait soumise à l'impôt sur les plus-values. En France, ces plus-values sont généralement taxées à 30% (comprenant 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux).

Voici le détail de l'imposition :

- Impôt sur le revenu : 1,48 M€ × 12,8% = 189 440 €

- Prélèvements sociaux : 1,48 M€ × 17,2% = 254 560 €

- Total de l'imposition : 444 000 €

Après impôts, le produit net de la cession s’élèverait à :

1,5 M€ - 444 000 € = 1 056 000 €

Une partie significative du capital initial est donc perdue en fiscalité, réduisant ainsi les fonds disponibles pour un nouvel investissement.

Avec apport-cession

En utilisant le mécanisme de l'apport-cession, Monsieur K transfère ses titres à une holding avant de les céder. Ce dispositif permet de reporter l’imposition sur la plus-value, rendant 1,5 million d’euros entièrement disponible pour un réinvestissement dans des projets éligibles au remploi.

Avantages pour Monsieur K :

- Il peut réinvestir immédiatement l’intégralité des 1,5 M€ dans de nouveaux projets.

- Il bénéficie d’un report d’imposition, lui accordant le droit de conserver l’ensemble du capital pour financer ses investissements futurs.

En résumé

Sans apport-cession Avec apport-cession Produit de cession 1,5 M€ 1,5 M€ Impôt 444 000 € 0 € (report) Capital net 1 056 000 € 1 500 000 € Capacité de réinvestissement Réduite Maximale

L'apport-cession donne lieu à Monsieur K de maximiser son capital disponible pour de nouveaux investissements alors qu'une cession directe réduirait son capital de 444 000 € en raison de l’imposition.

-

Conserver un contrôle stratégique sur ses investissements :

Le régime d'apport-cession encourage le dynamisme économique tout en rendant possible aux apporteurs de conserver un certain contrôle sur leurs investissements :

- Rachat ou création de sociétés : Les apports réalisés dans des sociétés permettent de financer des projets entrepreneuriaux ou de reprendre des activités existantes.

- Diversification et développement : Les fonds issus de la cession et réinvestis dans de nouvelles activités éligibles favorisent la croissance économique tout en offrant des perspectives de rendements accrus.

- Durée de détention des titres et obligations fiscales : Les titres apportés doivent être conservés pendant une période minimale définie par le CGI garantissant la stabilité et le respect des règles de gestion patrimoniale.

Est-il possible de bénéficier d’une exonération des impôts sur les plus-values de cession ?

Oui, il est possible de bénéficier d’une exonération des plus-values de cession sous certaines conditions. Pour cela, la holding doit conserver pendant 5 ans les titres reçus en échange de l'apport.

Conditions de l’exonération des impôts sur les plus-values en apport-cession :

L’exonération des plus-values en apport-cession ne s’applique que sur la fraction investie. Pour en bénéficier, il est nécessaire de :

- Respecter un délai de conservation de 5 ans pour les titres reçus.

- Réinvestir les plus-values de cession à hauteur de 100 %.

- Respecter les conditions relatives aux apports compatibles et aux titres cédés.

La donation des titres de la holding :

La donation de titres d’une holding est une excellente stratégie pour transmettre un patrimoine tout en optimisant la fiscalité. En effet, la donation entraîne la purge de la plus-value en report d’imposition, mais cette purge n'est pas immédiate si les titres sont cédés gratuitement à un donataire exerçant un contrôle sur la société, dans le cadre d’un apport-cession. Dans ce cas, la fiscalité du report devient la responsabilité du donataire.

Cependant, le donataire peut bénéficier d’une exonération si :

- Les titres donnés sont conservés pendant au moins 5 ans à compter de la donation.

- Un engagement de réinvestissement est effectué si la cession des titres intervient avant les 5 ans de conservation et dans les 3 ans suivant l’apport.

- Le délai de réinvestissement de 14 mois est respecté (si la cession des titres intervient avant les 5 ans de conservation).

L'apport-cession est également compatible avec le dispositif du Pacte Dutreil. Ce dispositif permet de bénéficier d'une exonération partielle des droits de mutation à titre gratuit sur la transmission des titres de la holding, sous certaines conditions. Cela représente un avantage significatif pour la transmission du patrimoine familial.

Comment réinvestir le fruit de cession de sa société ?

- Suite à la cession de mon activité, ai-je besoin de revenus complémentaires immédiats ?

Afin de satisfaire aux conditions de l’article 150-0-B Ter du Code Général des Impôts, le chef d’entreprise peut remployer les 60 % du fruit de cession sur différentes solutions :

- Réinvestir dans une ou des sociétés en direct. L’avantage de cette option est que les parts ne doivent être conservées qu’un an pour maintenir le report d’imposition. En revanche, elle nécessitera plus de gestion voire d’implication pour gérer la ou les sociétés dont le cédant aura pris le contrôle. Autre inconvénient, la diversification sera bien moins importante qu’avec un réinvestissement dans des fonds.

- Acquérir une fraction de capital d’une ou plusieurs sociétés. Là encore, les parts ne devront être conservées qu’un an pour satisfaire aux conditions de remploi. Il faudra vérifier que les entreprises en question ont bien une activité économique éligible, ont leur siège social en France ou dans l’Union Européenne, et sont soumises à l’IS. A titre d’exemple, le chef d’entreprise pourra entrer au capital d’une SAS réalisant des opérations de marchands de bien.

- Souscrire à des fonds de types FCPR, FPCI, SLP et SCR éligibles au remploi :

Le réinvestissement dans des placements financiers présente notamment les avantages suivants : des professionnels sourcent, et gèrent les investissements pour vous, vous offrant en plus une diversification sur plusieurs opérations sous-jacentes. Les conseillers Althos travaillent avec les partenaires majeurs de ce marché et proposent un ensemble de fonds éligibles, dans différents secteurs d’activité.

- Que faire des 40 % libres de remploi ?

Pour les 40 % du fruit de vente non soumis aux obligations de remploi, le chef d’entreprise est libre de le réinvestir.

Un conseiller Althos vous accompagnera pour l’investissement des 40 % libres de remploi. Nous réaliserons avec vous un audit de votre situation, vos objectifs, votre appétence au risque, afin de sélectionner les solutions les plus pertinentes pour vous. Althos donne accès à des solutions d’investissement habituellement réservées aux institutionnels, notamment des fonds de Private Equity qui ont surperformé toutes les autres classes d’actifs sur les vingt dernières années.*

*L’investissement en Private Equity comporte un risque de perte de tout ou partie du capital. Les performances passées ne préjugent pas des performances futures.

L’apport-cession convient-il à tous les profils d’investisseurs ?

Les rendements annoncés dépendent des stratégies et des secteurs sélectionnés par les fonds.

À titre d’exemple :

- les fonds d’immobilier éligibles à l’apport-cession visent en moyenne un rendement annuel net de 6 à 8 %.

- les fonds de capital-investissement visent un rendement annuel net supérieur à 8 %, en contrepartie d’une durée de blocage du capital plus longue et d’un risque plus important.

Pour mémoire, les bénéfices réalisées sur ces investissements seront ensuite soumises à l’impôt sur les sociétés.

Certaines solutions bénéficieront d’un taux d’Impôt sur les Sociétés réduit, actuellement à 15 %. Il est important d’être conscient que les rendements ne sont pas garantis, et qu’une perte en capital est possible. La sélection des fonds dépendra essentiellement du profil d’investisseur du chef d’entreprise, des durées de blocages souhaitées, de son appétence au risque et de ses attentes en termes de rendement.

Quelles sont les limites et inconvénients de l’apport-cession ?

-

Nécéssité à anticiper :

L'apport des titres à une holding doit impérativement précéder la cession, ce qui impose une planification rigoureuse. La société holding doit être correctement domiciliée en France pour que l'opération soit éligible aux dispositifs fiscaux avantageux. Cette étape peut demander un délai de mise en œuvre car l’entreprise doit respecter des règles spécifiques, comme le délai de conservation des titres après l'apport.

-

Un investissement encadré :

En cas de cession rapide des titres par la holding, une part importante du produit de cession doit être réinvestie dans des activités éligibles afin de respecter le quota de réinvestissement requis par la législation fiscale. À défaut, le report d’imposition sur la plus-value de cession peut être remis en cause, ce qui entraînerait une imposition immédiate.

-

Une donation parfois complexe :

Une donation des titres issus de l’apport ne permet pas toujours d’effacer immédiatement la plus-value reportée, ce qui peut complexifier la transmission. Cela nécessite d’intégrer cette contrainte dans les stratégies à long terme pour limiter les impacts fiscaux.

Que se passe-t-il si j’ai besoin de récupérer des capitaux ?

Afin de récupérer le fruit de cession à titre personnel, deux solutions sont envisageables :

- une distribution de dividendes,

- une réduction de capital ou une dissolution de la holding.

Concernant la distribution de dividendes, elle n’est possible que si un bénéfice comptable est généré. Généralement, l’apport étant proche de la cession, aucune plus-value de cession n’est réalisée à cette occasion.

Seuls les 40 % libres de remploi pourront, dans un premier temps, être investis sur des solutions génératrices de revenus.

En revanche, si les dividendes sont inférieurs aux besoins à titre personnel, une réduction de capital peut être réalisée sur tout ou partie des parts de la holding.

La réduction de capital étant un évènement mettant fin au report d’imposition, la fiscalité sur le bénéfice devient exigible. Lorsque la réduction porte sur une partie des titres, seule cette fraction devient imposable ; le surplus continue de bénéficier du report d’imposition.

Quels événements provoquent l'expiration du report d'imposition ?

L'expiration du report d'imposition peut être déclenchée par plusieurs événements. Tout d'abord, la cession à titre onéreux, le rachat, le remboursement ou l'annulation des titres reçus en contrepartie de l'apport effectué par le contribuable, que ce soit directement ou par l'intermédiaire d'une société ou d'un groupement, entraîne la fin du report, indépendamment de la date de cette cession.

Ensuite, le transfert du domicile fiscal hors de France par le contribuable, quel que soit le moment de ce transfert, met également fin au report d'imposition.

Enfin, la cession à titre onéreux, le rachat, le remboursement ou l'annulation des titres apportés par le contribuable, directement ou via une société interposée, provoque l'expiration du report si cet événement survient dans un délai de trois ans à compter de la date de l'apport des titres.

Quelles sont les conditions d’éligibilité au report d’imposition ?

Pour bénéficier du régime avantageux de l’article 150-0 B ter du Code général des impôts, plusieurs conditions doivent être réunies :

-

Conditions liées à l’apporteur :

- L’apporteur doit être une personne physique domiciliée fiscalement en France.

- Les titres doivent être détenus dans le cadre d’une gestion patrimoniale privée.

-

Conditions liées à la société holding :

- La société holding doit être soumise au régime fiscal des sociétés ou à un régime équivalent.

- L’apporteur doit conserver un pouvoir de décision en détenant la majorité des droits de vote ou des participations financières.

-

Obligation de réinvestissement :

- Dans le cas de cession des titres par la holding dans un délai inférieur à trois ans, elle doit impérativement réinvestir au moins 60 % de la valeur de cession dans des activités éligibles (sociétés, souscriptions, actifs commerciaux) dans les deux ans.

- Les fonds doivent être mobilisés pour des opérations susceptibles de dynamiser l’activité économique, d’optimiser l’acquisition de biens ou de réaliser des prises de participations dans des sociétés de capital-risque.

Quelles activités économiques sont éligibles au réinvestissement pour maintenir le report d'imposition ?

Pour bénéficier du report d'imposition, il est nécessaire de réinvestir au moins 60 % du produit de la cession dans des activités économiques éligibles. Les activités suivantes sont concernées :

- Le financement porte sur l’exploitation d’une activité commerciale, industrielle, artisanale, libérale, agricole ou financière à l’exclusion de la gestion de patrimoine. Les activités de marchand de biens, promotion immobilière et para-hôtellerie sont éligibles tandis que la location et la gestion de portefeuille sont exclues.

- Acquisition ou souscription au capital d’une société opérationnelle ou d’une holding animatrice, avec ou sans contrôle.

- Souscription à des fonds de capital-investissement (FCPR, FPCI, SCR, SLP) sous conditions, notamment pour compléter un réinvestissement partiel.

Exemples concrets d'activités éligibles

Investir dans le capital-investissement : Se porter acquéreur de parts de fonds de capital-investissement (FCPR, FPCI, SCR, SLP) présente l’opportunité de diversifier son portefeuille tout en participant au développement de projets au fort potentiel d’innovation et de croissance tout en bénéficiant d’une gestion professionnelle et d’un accompagnement individualisé des entreprises au capital desquelles le fonds a investi.

Investir dans l’immobilier : L’investissement dans l’immobilier, comme dans des projets de marchand de biens ou de promotion immobilière, est une activité éligible au réinvestissement du produit. C’est un secteur attractif grâce à la rentabilité locative des investissements en immobilier et la valorisation du patrimoine à long terme.

Investir dans l’hôtellerie : Investir dans des projets d’hôtellerie peut donner la possibilité d’obtenir des retours intéressants, en particulier dans les zones touristiques ou économiques. En effet, les projets hôteliers bénéficient d’une demande continue, notamment dans les grandes villes et les destinations touristiques prisées.

Investir dans les vignes : Investir dans les vignes ou dans la viticulture en général est une solution pour profiter de la valorisation de l’immeuble et des opportunités économiques générées par la production de vin qui connaît un marché porteur.

Investir dans les bois et forêts : Investir dans la forêt est particulièrement apprécié pour sa rentabilité à long terme. En effet, en plus du revenu lié à la vente de bois, il s’agit d’une forme d’investissement qui aide à la protection de l’environnement et qui bénéficie d’aides fiscales.

Comment Althos Invest vous accompagne dans l’optimisation de votre apport-cession ?

Chez Althos Invest, nous comprenons l'importance d'un réinvestissement stratégique après une opération d’apport-cession. Pour bénéficier pleinement du report d’imposition tout en maximisant la rentabilité de vos investissements, il est essentiel de sélectionner les meilleures opportunités du marché.

Grâce à notre expertise en gestion de patrimoine et en sélection de fonds, nous accompagnons les entrepreneurs et investisseurs dans l’identification des fonds d’investissement les plus performants et éligibles aux conditions du dispositif. Notre objectif est de vous aider à :

-

- Optimiser votre fiscalité en respectant les critères de réinvestissement imposés par l'article 150-0 B ter du CGI.

- Accéder aux fonds les plus rentables en diversifiant votre capital dans des secteurs porteurs et adaptés à votre profil.

- Sécuriser votre investissement en sélectionnant des supports performants et en accord avec vos objectifs patrimoniaux.

Althos travaillez avec les meilleures maisons de gestion pour créer une allocation sur-mesure

En nous confiant votre réinvestissement apport-cession, vous bénéficiez d’un accompagnement sur mesure et d’une approche rigoureuse pour valoriser au mieux votre capital. Nos experts sont à votre disposition pour vous guider vers les solutions d’investissement les plus adaptées et assurer la pérennité de votre stratégie patrimoniale.

*Cet article est fourni à titre informatif uniquement et ne constitue ni un conseil financier, fiscal ou juridique, ni une incitation à investir. Toute décision en matière d’investissement, de fiscalité ou de gestion patrimoniale doit être prise après consultation d’un professionnel qualifié adapté à votre situation spécifique.

L’apport-cession est un mécanisme permettant à un actionnaire de créer une holding afin d’y apporter les titres de sa société avant la cession directe des titres. Cette stratégie, couramment utilisée dans le cadre de la vente d’entreprise, permet de différer l’imposition de la plus-value réalisée, sous réserve de respecter les conditions du report d’imposition.

L’apport de titres à une société holding permet au bénéficiaire de différer l’imposition sur la plus-value générée lors des cessions de titres. Ce dispositif est particulièrement pertinent dans le cadre de la vente d’entreprise, car il offre une meilleure maîtrise du portefeuille de valeurs et peut faciliter la transmission de la participation à long terme.

En contrepartie, il existe une obligation de réinvestir une partie du produit de cession dans des actifs économiques, tels que l’acquisition de titres ou le développement d’un patrimoine immobilier professionnel, afin de maintenir le bénéfice du régime de report d’imposition. Ce mécanisme est donc un levier stratégique puissant pour les dirigeants souhaitant optimiser leur fiscalité tout en structurant efficacement leur société.

L’une des principales obligations associées à ce régime est le réinvestissement du produit de la cession dans des fonds professionnels ou des actifs éligibles au remploi, dans un certain délai. Le non-respect de ces conditions peut entraîner la remise en cause du report et l’imposition immédiate.