Qu’est-ce que le report d'imposition régit par l’article 150-0 B ter du CGI ?

Le report d’imposition prévu par l’article 150-0 B ter du Code général des impôts (CGI) permet à un contribuable de différer l’imposition de la plus-value réalisée lors de l’apport de titres à une société, généralement une holding qu’il contrôle. Ce mécanisme fiscal offre une souplesse appréciable : il évite une imposition immédiate, permettant ainsi de réinvestir les titres dans une nouvelle structure sans alourdir la trésorerie.

Conditions à respecter pour bénéficier du report :

Pour que le report d’imposition soit maintenu, plusieurs conditions strictes doivent être remplies :

-

Contrôle de la société bénéficiaire : L’apporteur doit détenir, directement ou indirectement, plus de 50 % des droits de vote ou des droits dans les bénéfices de la société bénéficiaire (généralement une holding).

-

Réinvestissement dans un délai de deux ans : La société bénéficiaire de l’apport doit réinvestir au moins 60 % de la valeur des titres reçus dans une ou plusieurs sociétés opérationnelles ou structures éligibles (par exemple : PME non cotées, FCPR, SCR…).

-

Engagements de conservation : L’apporteur et la société doivent s’engager à respecter certaines obligations de conservation et de transparence fiscale.

Perte du report et conséquences fiscales :

Le report d’imposition peut prendre fin de manière anticipée dans certaines situations :

-

En cas de cession des titres reçus en échange de l’apport (sauf exceptions, comme un apport-cession suivi d’un réinvestissement conforme).

-

En cas de transfert du domicile fiscal hors de France, sauf en cas de mécanisme de sursis spécifique (exit tax).

-

En cas de non-respect des obligations de réinvestissement ou de détention.

Dans ces cas, la plus-value initialement placée en report devient immédiatement imposable.

Découvrez l'interview de Bertrand Tourmente, fondateur d'Althos Patrimoine, répondre aux questions de Guillaume Sommerer sur l’article 150-0 B TER :

Quels sont les avantages du report d’imposition prévu par l’article 150-0 B ter ?

Le dispositif de report d’imposition présente plusieurs avantages fiscaux et patrimoniaux majeurs pour les contribuables apportant des titres à une société qu’ils contrôlent.

1. Une optimisation fiscale renforcée :

Le principal avantage du report d’imposition est de différer le paiement de l’impôt sur la plus-value constatée lors de l’apport de titres à une société holding contrôlée. Cela permet d’éviter une imposition immédiate tout en conservant la pleine maîtrise des actifs.

Dans certaines situations, ce report peut même se transformer en exonération définitive :

-

En cas de donation ou de transmission à titre gratuit, la plus-value peut être purgée, à condition que les obligations déclaratives soient respectées chaque année.

-

En cas de décès de l’apporteur, la plus-value peut être effacée si les titres sont transmis dans un cadre conforme (héritiers, pacte Dutreil, etc.).

-

Des mécanismes spécifiques comme le PACS ou certaines clauses d’assistance patrimoniale permettent également de préserver le bénéfice du report dans des contextes familiaux ou successoraux.

2. Une capacité d’investissement accrue :

En différant l’imposition, le contribuable peut réinvestir l’intégralité de la valeur des titres apportés, sans être amputé du montant de l’impôt. Cela représente un effet de levier important, notamment pour ceux qui souhaitent financer de nouveaux projets entrepreneuriaux.

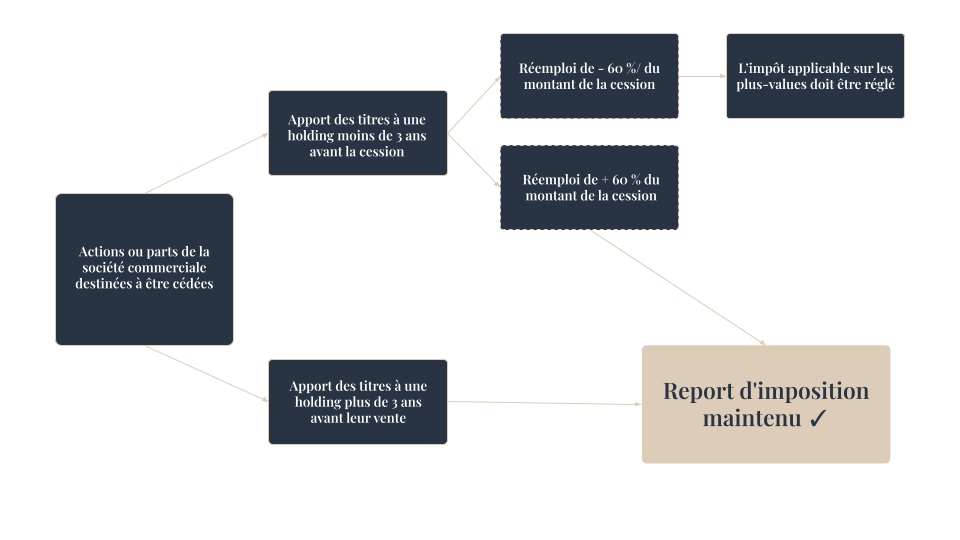

Dans le cas d’une cession ultérieure des titres de la holding, le report peut être maintenu si :

-

Au moins 60 % du produit est réinvesti dans des actifs d’exploitation ou des titres éligibles ;

-

Le réinvestissement est réalisé dans un délai de deux ans, lorsque la cession a lieu dans les trois ans suivant l’apport.

3. Une diversification patrimoniale facilitée :

Le report permet également de restructurer et diversifier son patrimoine, sans subir de frottement fiscal immédiat. Le réinvestissement peut se faire dans :

-

Des fonds de private equity (FCPR, FCPI, SCR, etc.) ;

-

Des sociétés opérationnelles non cotées ;

-

Des groupements ou autres structures répondant aux critères fiscaux.

Ce levier est particulièrement intéressant pour les contribuables souhaitant garder un contrôle stratégique sur leur holding tout en diversifiant leurs actifs au sein d’un écosystème plus large.

En savoir sur le mécanisme d'apport-cession

Quelles sont les conditions de réinvestissement en apport cession ?

Pour bénéficier du report d’imposition prévu à l’article 150-0 B ter du Code général des impôts, plusieurs conditions strictes doivent être réunies au moment de l’apport des titres à une société.

1. Conditions liées à la société bénéficiaire de l’apport :

L’apport de titres doit être réalisé :

-

Au profit d’une société soumise à l’impôt sur les sociétés (IS) ;

-

Dans un État membre de l’Union européenne, ou dans un pays ayant signé avec la France une convention d’assistance administrative en matière fiscale visant à lutter contre la fraude et l’évasion fiscale.

2. Contrôle de la société par l’apporteur :

Le contribuable doit contrôler la société bénéficiaire de l’apport à la date de l’opération. Le contrôle peut s’exercer de différentes manières :

-

Directement ou indirectement (via le conjoint, les ascendants, descendants ou héritiers collatéraux directs), en détenant plus de 50 % des droits de vote ou des droits dans les bénéfices ;

-

Seul, lorsqu’il détient la majorité des droits, éventuellement par le biais d’un pacte d’actionnaires ;

-

Ou lorsqu’il dispose d’un pouvoir de décision exclusif sur la gestion de la société.

Ce critère de contrôle est essentiel : sans lui, le report d’imposition ne peut pas s’appliquer.

3. Limitation de la soulte perçue lors de l’apport :

Si l’apporteur reçoit une soulte (une somme d’argent versée en complément des titres échangés), celle-ci ne doit pas excéder 10 % de la valeur des titres reçus. Au-delà de ce seuil, le régime du report peut être remis en cause.

Bon à savoir :

Même si le report est accordé, la plus-value doit être déclarée dans l’exercice fiscal de l’année de l’apport. Elle ne sera pas immédiatement imposée, mais reste latente jusqu’à un événement déclencheur (cession, non-respect des conditions, etc.).

Schéma de l'apport-cession régit par l'article 150-0 B TER :

Cas pratique pour comprendre l’intérêt de l’apport cession et du report d’imposition

Le véritable intérêt de l’apport cession est de pouvoir réinvestir l’entièreté du capital généré par la cession des titres.

Monsieur A n’opte pas pour l’apport cession

– Situation initiale : Monsieur A détient 100% de l’entreprise A qu’il a acquis pour 100 000 euros il y a 10 ans. Il souhaite céder son entreprise à un repreneur au prix de 1 100 000 euros.

– Etape de cession : Lors de la cession, Monsieur A réaliserait une plus-value de 1 000 000 euros.

– Fiscalité : en raison de cette cession, sauf régime de faveur, la plus-value serait imposée de la manière suivante :

- 1. Impôt sur le revenu : 12.8% soit 128 000 euros

- 2. Prélèvement sociaux : 17.2% soit 172 000 euros

- 3. Contribution exceptionnelle sur les haut revenus (CEHR) : 4% soit 40 000 euros

– Liquidité disponible pour investir : il reste donc 760 000 euros à Monsieur A pour investir et générer des revenus.

Monsieur B opte pour l’apport cession

– Situation initiale : Monsieur B détient 100% de l’entreprise B qu’il a acquis pour 100 000 euros il y a 10 ans. Il souhaite céder son entreprise à un repreneur au prix de 1 100 000 euros.

– Etape d’apport : Monsieur B apporte 100% de ses titres à une holding qu’il contrôle, en amont de la cession au repreneur. Il réalise alors une plus-value d’un montant de 1 000 000 euros. En application de l’article 150-0 B Ter du CGI, la plus-value est placée en report d’imposition.

– Etape de cession : La holding détenue par Monsieur B cède 100% des parts au repreneur pour un montant de 1 100 000 euros. La holding ne réalise aucune plus-value imposable : elle a acquis et cède les titres de l’entreprise B au même prix (1 100 000 euros).

– Fiscalité : en raison du mécanisme d’apport cession, et comme ce n’est pas directement Monsieur B qui encaisse la plus-value générée, elle n’est pas imposée immédiatement : il y a report d’imposition.

– Liquidité disponible pour investir : à travers sa holding, Monsieur B dispose donc de 1 100 000 euros à investir pour générer des revenus soit 340 000 euros supplémentaire par rapport à Monsieur A.

Attention : Monsieur B devra toutefois réinvestir au minimum 60% du fruit de la cession dans des actifs non cotés pour pouvoir continuer de bénéficier du report d’imposition.

Comment Althos Invest vous accompagne dans l’optimisation de votre réinvestissement sous l’article 150-0 B ter ?

L’article 150-0 B ter du Code général des impôts représente une opportunité précieuse pour les entrepreneurs souhaitant différer l’imposition de leurs plus-values et réinvestir leur capital de manière stratégique. Toutefois, pour tirer pleinement parti de ce dispositif, il est crucial de sélectionner des investissements conformes aux exigences fiscales et alignés avec vos objectifs patrimoniaux.

Chez Althos Invest, nous vous accompagnons à chaque étape de votre apport-cession, en vous aidant à structurer une stratégie d’investissement optimale et sécurisée.

Nous vous aidons à :

- Optimiser votre fiscalité en respectant les conditions de réinvestissement imposées par l’article 150-0 B ter du CGI.

- Sélectionner des opportunités d’investissement performantes et éligibles afin de maximiser la rentabilité tout en protégeant votre capital.

- Diversifier intelligemment vos placements en orientant vos ressources vers des secteurs porteurs et conformes aux obligations réglementaires.

Grâce à notre savoir-faire en gestion de patrimoine, nous élaborons avec vous une stratégie sur mesure pour transformer votre apport-cession en un véritable levier de croissance et de sécurisation patrimoniale.

Faites de votre cession d’entreprise une opportunité d’investissement stratégique avec Althos Invest !

*Ce texte ne constitue en rien un conseil légal ou de placements financiers.

Ce dispositif permet de différer l'impôt sur la cession des titres d'une société. En réinvestissant le produit de cession dans l'acquisition de titres d'une autre société, sous conditions strictes, l'impôt est reporté.

-

Il faut réinvestir au moins 60 % du produit de cession dans une société, de préférence des sociétés de capital-risque, et respecter des critères comme la durée de détention et la notion de contrôle sur la société cible.

-

Il permet de réduire les prélèvements sociaux sur les plus-values et optimise le capital initial en réinvestissant dans des solutions d'investissement, comme des fonds communs ou des fonds professionnels, tout en bénéficiant d'un report d'impôt.

Découvrez l’offre Althos Invest

Vous souhaitez investir dans des fonds de Private Equity habituellement réservés aux institutionnels ?