Face à une demande croissante de solutions d’investissement diversifiées, les Fonds Communs de Placement à Risques (FCPR) s’imposent comme des produits financiers de choix, tant pour les investisseurs institutionnels que pour les investisseurs privés. Conçus pour financer la création et le développement d’entreprises, notamment non cotées en bourse, ces fonds de private equity permettent aux porteurs de parts de participer à des projets innovants avec, en contrepartie, un niveau de risque significatif. Leur durée de vie est souvent encadrée par un règlement du fonds précis, piloté par des sociétés de gestion agréées, et leur fonctionnement peut intégrer un effet de levier afin d’amplifier les performances.

La fiscalité des FCPR, parfois avantageuse, attire également les épargnants à la recherche de produits d’épargne complémentaires à un contrat d’assurance-vie. Toutefois, ces véhicules d’investissement présentent un risque de perte en capital et une liquidité limitée. Dans ce contexte, bien comprendre le contenu principal du règlement, les modalités de gestion du fonds, et les conditions pour souscrire des parts, est essentiel pour évaluer l’adéquation de ce type de placement avec son profil d’investisseur.

Qu’est-ce qu’un FCPR ?

Bertrand Tourmente, gérant de Althos Invest était l'invité de BFMBusiness pour répondre aux questions des spectateurs sur le Private Equity et les FCPR :

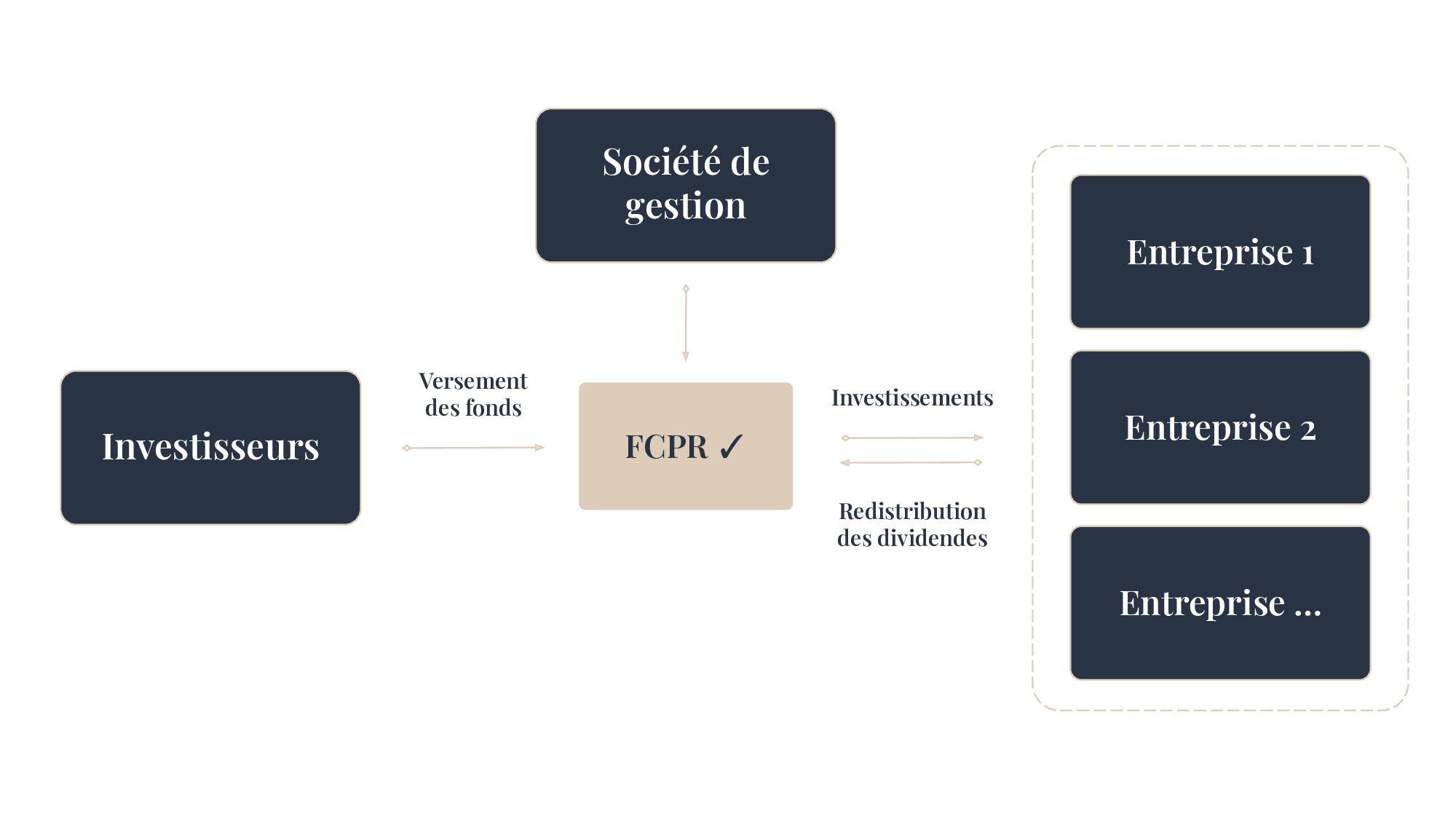

Un « fonds commun de placement à risque » est un placement financier composé de valeurs mobilières diverses permettant d’investir dans lesdites sociétés non cotées. Il est soumis à l’agrément de l’Autorité des Marchés Financiers [AMF] qui en autorise l’exploitation. De plus, un FCPR doit obligatoirement être investi en titres d’entreprises non cotées à hauteur de 50 % minimum.

En France, c’est un secteur en plein essor marqué par une croissance importante, due notamment aux levées effectuées par le dynamisme des PME/PMI et des startups de la French Tech. En 2020, on dénombrait 323 fonds de capital investissement actifs.

Chaque FCPR est géré par une société de gestion [agréée elle-même par l’AMF] qui collecte des capitaux qu’elle réinvestit ensuite dans des opérations de capital investissement, de dette privée, d’immobilier et d’infrastructures non cotés.

- A noter : il est aussi possible de prendre une participation dans une société non cotée avec deux autres types de fonds commun de placement [FCP] :

- Les FCPI [fonds commun de placement dans l’innovation], qui sont investis dans des sociétés non cotées développant une stratégie d’innovation [un FCPI doit obligatoirement contenir au minimum 70 % de titres de sociétés innovantes],

- Les FIP [fonds d’investissement de proximité], qui sont investis dans des PME/PMI non cotées à hauteur de 70 % minimum de titres de PME régionales.

Pourquoi investir en FCPR ?

Investir dans un FCPR permet notamment :

- De diversifier votre patrimoine

Donnez à votre allocation patrimoniale une nouvelle direction et multiplier les univers d’investissement.

- D’obtenir de meilleurs rendements

En échange d'un risque plus élevé, vous bénéficiez de rendements supérieurs aux autres classes d'actifs.

- De réduire la volatilité

Le Private Equity est moins soumis aux fluctuations des marchés financiers et aux événements planétaires que les actions par exemple.

- De s’engager dans l’économie réelle

Vos investissements ont un impact direct sur le paysage entrepreneurial français et l’aménagement et le développement des territoires.

Dans quoi investissent les FCPR ?

En France, le capital investissement finance près de 3000 entreprises, ce qui représente une activité professionnelle dont bénéficient directement plus de 80.000 salariés.

Tous les secteurs de l’économie sont investis et les thématiques de placement sont de diverses natures :

- Géographique [ville ou région, sociétés européennes…],

- Sectorielle [biotechnologie, high-tech…),

- Économique [fort potentiel, société en retournement…],

- Spéculative [sociétés visées par des offres d'achat…],

- Technique [exemple : pre-IPO ou tour de financement avant introduction en bourse, leveraged buy-out ou LBO…),

- Responsable [énergie verte, entreprises sociales…),

- Éthique [respect de certains principes moraux voire religieux…].

Investir en FCPR peut prendre plusieurs formes :

- Le capital investissement qui regroupe l'ensemble des opérations permettant de prendre des participations au capital de sociétés non cotées, tout au long de leur cycle : capital-amorçage [juste avant le réel démarrage], capital-création [premier développement], capital-développement [entreprise mature] et capital-transmission [LBO et LMBO]. Le capital risque concerne les deux premières étapes.

- Les fonds de dette privée, alternative au prêt bancaire, qui offre plus de flexibilité aux entreprises [préservation de la trésorerie, moindre dépendance vis-à-vis d’une banque] avec plusieurs niveaux de garanties [dette senior, dette mezzanine, dette « unitranche », dette subordonnée].

- Les fonds d’infrastructures non cotés, classes d’actifs investis dans divers domaines comme les transports, les bâtiments publics, les télécommunications, l’environnement, les énergies conventionnelles et renouvelables.

- Les fonds d’investissement immobilier non cotés, qui proposent des participations dans des sociétés réalisant des opérations de réhabilitation ou de promotion immobilière [résidences services, immeubles de bureaux, complexes hôteliers, centres commerciaux, résidences étudiantes…] et ce, avec plusieurs niveaux de risque [core, core+, value added, opportunistic].

Quelle est la durée d’investissement d’un FCPR ?

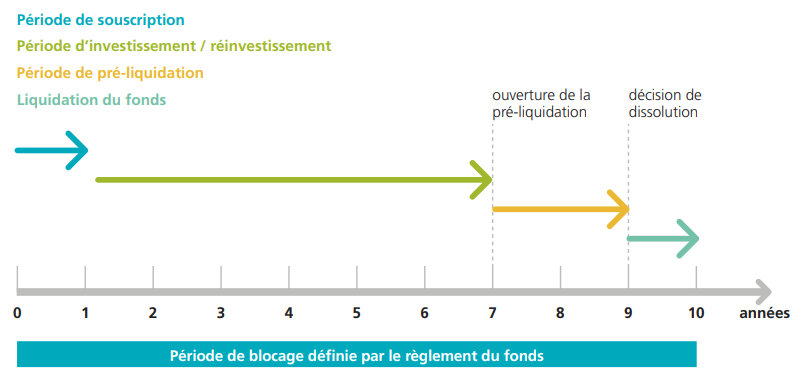

La durée d'un FCPR est en général d'une dizaine d'années. C'est une épargne assez longue pour les particuliers. À noter qu'il existe depuis quelques années des FCPR dits evergreen, permettant des souscriptions et rachats trimestriels.

Le fonctionnement d’un FCPR répond à un cycle précis réparti en plusieurs étapes :

- 1. la souscription à un FCPR est ouverte pendant une période limitée et fixée à l’avance. Cette durée est assez courte et il n’est plus possible de souscrire lorsque la période est terminée.

- 2. la période d’investissement est destinée à la recherche et à l’analyse des entreprises présentant un potentiel économique et, après une étude approfondie sur un panel de sociétés, les apports des investisseurs sont investis en capital. S’ensuit une longue période de gestion des participations.

- 3. pendant la période de pré-liquidation et de dissolution la société de gestion cède les participations et met un terme aux activités.

- 4. lors de la liquidation la société de gestion liquide les dernières participations et, à l’échéance finale du FCPR, les plus-values éventuellement réalisées sont partagées entre les porteurs de parts FCPR. A noter : il est impossible d’obtenir le rachat de ses parts pendant la durée du fonds.

A noter : la durée de conservation de 5 ans minimum prévue par le législateur est souvent trop courte pour permettre une gestion efficace d'un portefeuille composé de sociétés non cotées. C’est pourquoi la plupart des FCPR prévoient une durée de blocage pouvant aller jusqu’à 10 ans ou plus.

L’investissement étant bloqué sur une longue durée, il est donc important de n'investir que les sommes que l'on est sûr de pouvoir placer à long terme.

Comment investir dans un FCPR ?

Investir dans un fonds commun de placement à risque peut sembler être une opération intéressante mais encore faut-il savoir comment le faire et par qui être accompagné.

Plusieurs modes d’acquisition sont envisageables :

- Investir en direct [on dit aussi en « nominatif pur »] : la souscription est effectuée directement auprès du fonds choisi, les parts FCPR étant « portées » en direct et non via un compte titre ou un contrat d’épargne,

- Investir via une assurance vie : c’est un bon moyen de diversifier son allocation patrimoniale et de bénéficier des conditions fiscales avantageuses de l'assurance-vie,

- Investir via un PEA

- Investir via un compte titre : option qui a aussi son intérêt car elle permet de pouvoir suivre régulièrement son portefeuille, le cadre du compte titre s’y prêtant bien.

A noter : investir dans un FCPR n’est pas si simple et il peut être très utile de consulter sa banque ou, ce qui est plus pertinent, un gestionnaire de patrimoine, spécialiste du capital investissement, Althos Invest par exemple.

Quelle est la différence entre le FCPR et le FPCI ?

Le FCPR (Fonds Commun de Placement à Risques) et le FPCI (Fonds Professionnel de Capital Investissement) sont deux véhicules d'investissement français distincts dans le domaine du capital-investissement.

| Année de création | 1983 | 2008 |

| Investisseurs cibles | Investisseurs particuliers et institutionnels | Investisseurs professionnels et qualifiés exclusivement |

| Montant minimum d'investissement | Relativement accessible | A partir de 100 000 euros |

| Contraintes d'investissement | Au moins 50% dans des entreprises non cotées ou PME cotées | Aucun quota obligatoire - liberté d'investissement élargie |

| Flexibilité réglementaire | Réglementation plus stricte | Plus grande flexibilité réglementaire |

| Avantages fiscaux | Réduction d'impôt spécifique pour les particuliers | Optimisation fiscale pour investisseurs institutionnels |

| Stratégies d'investissement | Focalisé sur les entreprises à risque | Diversifiées : Capital-risque, Capital-développement ou Capital-transmission |

| Complexité de gestion | Structure plus simple | Structure sophistiquée adaptée aux investisseurs avertis |

Quelle fiscalité pour le FCPR ?

Lors de sa souscription le FCPR ne donne droit à aucune déduction fiscale. C’est après une période de placement longue que les plus-values et les dividendes capitalisés ne sont pas imposables. Les prélèvements sociaux sont toujours dus au taux global de 17,2 %.

Pour bénéficier d’une exonération d’impôt sur le revenu des dividendes, il y a deux conditions à respecter :

- 1. les parts doivent être détenues depuis 5 ans minimum [cet avantage fiscal n’est pas remis en cause en cas de décès du souscripteur ou de son conjoint, d’invalidité, de mise en retraite hors rupture conventionnelle],

- 2. le contribuable ne doit pas détenir plus de 25 % des droits dans les bénéfices de sociétés dont les titres figurent à l'actif du fonds [ou n'a pas détenu ces parts à un moment quelconque au cours des 5 années précédant la prise de participation des parts du fonds ou l'apport des titres].

Pour bénéficier d’une exonération d’impôt sur les plus-values, il y a également deux conditions à respecter :

- 1. la cession ou le rachat doit intervenir après la période de conservation de 5 années,

- 2. au moment de la cession ou du rachat, le fonds doit remplir les conditions auxquelles est subordonnée l’exonération des revenus distribués.

En cas de cession des parts pendant la période de conservation, les plus-values sont imposables comme plus-values de cession de valeurs mobilières.

A noter : lorsque le FCPR est investi via un PEA ou une assurance vie les avantages fiscaux sont propres à chaque support : exonération sur le revenu après 5 ans de détention du PEA, 8 ans concernant l’assurance vie. Aussi, les exonérations fiscales sont uniquement réservées aux souscriptions de nouvelles parts de FCPR [l’achat de parts sur le marché secondaire ne donne pas droit à un avantage fiscal].

Distinction entre les FCPR juridiques et les FCPR fiscaux :

- Les FCPR dits « juridiques », dont l'actif est défini à l'article L214-28 du code monétaire et financier [CoMoFi], comprennent une fraction minimale de valeurs mobilières non cotées et de parts de société à responsabilité. Leur régime fiscal ainsi que celui de leurs porteurs de parts suivent celui des FCP.

- Les FCPR dits « fiscaux » sont des FCPR juridiques dont l'actif répond aux conditions prévues par l'article 163 du code général des impôts [CGI]. Les quotas sont identiques aux FCPR juridiques mais les sociétés doivent être européennes, soumises à l’IS et exercer une activité industrielle ou commerciale. Un avantage fiscal est possible sous certaines conditions pour avoir droit à bénéficier d’une exonération des dividendes encaissés.

Quels sont les frais liés a FCPR ?

On distingue plusieurs types de frais à prendre en compte pour un investissement en FCPR :

- Frais de souscription payés lors de l’engagement, en général négociables,

- Frais de constitution facturés lors de la création du fonds,

- Frais de fonctionnement et de gestion calculés sur un pourcentage du montant de l’engagement financier et prélevés directement sur ce montant,

- Frais de gestion indirects liés à l’investissement éventuel dans d’autres OPC,

- Frais éventuels de sortie.

Le montant de ces frais s’explique par les ressources nécessaires à déployer : recherche et étude de dossiers, rencontre des dirigeants, vérification des informations et participation active à la vie de l'entreprise, puis à la cession [ou à son introduction en bourse].

Quels sont les risques à investir dans un FCPR ?

C’est l’autre face des FCPR qu’il faut bien comprendre car ce sont des placements comportant des risques importants : il n’y a pas de garantie du capital ni de garantie de performance. C’est pourquoi ces fonds communs de placement s’adressent en priorité à des investisseurs en capacité d’investir des sommes dont l’éventuelle perte n’aurait pas d’impact sur leurs finances.

Le risque majeur des FCPR est le risque de perte en capital car les perspectives de développement des entreprises dans lesquelles le fonds a investi peuvent être incertaines. Un abandon de projet, une défaillance technique, un report de délai important ou un alea imprévu, peuvent faire disparaître les perspectives de rentabilité identifiées initialement.

Autre risque : du fait d’une immobilisation longue des investissements en FCPR, l’absence de liquidité peut contraindre la société de gestion gérant un FCPR à ne pas être en mesure de céder rapidement les actifs du FCPR [ce qui signifie : pas de vente et pas de revenu].

Néanmoins certaines solutions peuvent atténuer cet inconvénient :

- Il est possible de réduire la durée de blocage de 10 à 6 ans, certaines solutions « semi-liquides » permettant d’entrer et de sortir d’un FCPR à échéances mensuelles ou trimestrielles,

- Certaines compagnies d’assurance proposent également d’investir sur des FCPR au sein de contrats d’assurance vie ou de capitalisation, en assurant une liquidité totale sur certains supports.

Un FCPR (Fonds Commun de Placement à Risques) est un véhicule de placement collectif spécialisé dans le financement de PME non cotées et d'autres sociétés en phase de croissance. Il fait partie des fonds de capital-investissement, souvent orientés vers des stratégies d'investissement à moyen ou long terme.

Les FCPR sont principalement destinés aux investisseurs professionnels et particuliers avertis ayant une appétence pour les placements financiers risqués. Ils sont également accessibles via des contrats d'assurance-vie, des plans d'épargne retraite, ou en unités de compte.

Les FCPR peuvent bénéficier d'une fiscalité avantageuse :

- Exonération des plus-values réalisées à condition de respecter une période d'engagement.

- Réduction d'impôt sur le revenu dans certains cas.

Cependant, les revenus générés peuvent être soumis à l’impôt sur le revenu, et il est conseillé de consulter un expert en gestion de patrimoine pour optimiser la fiscalité.

La stratégie d’investissement d’un FCPR consiste à financer des PME non cotées opérant dans des secteurs d’activité variés. Ces fonds permettent de diversifier son portefeuille et de participer à la croissance économique. La vie du fonds est rythmée par une période d’investissement initiale, suivie d’une période de suivi des participations et de liquidation du fonds.

Les principaux risques sont :

- Risque de perte en capital en raison de la nature spéculative des investissements dans des sociétés non cotées.

- Liquidité limitée, car les fonds sont bloqués pendant la période d’engagement (souvent 5 à 10 ans).

- Frais de sortie qui peuvent impacter le rendement final.

Les rendements potentiels des FCPR sont généralement élevés grâce à d’éventuelles plus-values réalisées lors de la revente des participations. Toutefois, ces performances ne sont pas garanties et dépendent de la qualité de la gestion et des sociétés du portefeuille.

- FCPR : Investit dans des PME non cotées, avec une fiscalité attractive et une diversification sectorielle.

- FCPI (Fonds Commun de Placement dans l'Innovation) : Investit dans des entreprises innovantes, offrant des réductions d’impôt supplémentaires.

- FIP (Fonds d'Investissement de Proximité) : Investit dans des entreprises régionales, soutenant le développement économique local.

Avantages :

- Fiscalité avantageuse (réduction et exonération d’impôts).

- Diversification des placements financiers.

- Potentiel de rendement élevé.

Inconvénients :

- Risque élevé de perte.

- Faible liquidité pendant la période d’investissement.

- Complexité nécessitant un suivi professionnel (via une gestion de fortune).