Investir en dette privée est une stratégie d’investissement de plus en plus prisée par les investisseurs institutionnels et les professionnels de la gestion de patrimoine, en quête de rendements plus élevés et de faible corrélation avec les marchés cotés. Ce mode de financement permet d’obtenir des revenus en finançant directement l’économie réelle, notamment les PME, via des fonds de dette privée.

Positionnée entre le private equity et les obligations classiques, la dette privée présente un risque plus élevé, mais aussi un potentiel de rendement attractif. Accessible via certains contrats d’assurance vie, unités de compte, ou réservée à des investisseurs avertis, elle nécessite une bonne compréhension du niveau de risque, des frais de gestion et du fonctionnement des sociétés de gestion. C’est une solution d’investissement pertinente pour diversifier un portefeuille d’investissement, tout en participant au financement des entreprises privées.

Qu'est-ce que la dette privée ?

La dette privée est une alternative à l'emprunt bancaire. Pour les entreprises qui ne sont pas cotées en bourse, il s'agit du pendant non coté des obligations. En effet : alors que les sociétés cotées émettent des obligations pour se financer, c'est la dette privée, le plus souvent sous la forme de prêts, qui permet aux entreprises non cotées de financer leur développement ou leur croissance.

On a tendance à l'oublier, mais la dette privée est indispensable aux opérations de capital-investissement comme les LBO (le rachat d’entreprises matures), car la plupart d’entre elles sont financées en partie par de la dette privée.

Il existe 4 grands types de dette privée :

- La dette senior (ou dite de premier rang) est la forme la plus courante de la dette privée. Elle est généralement remboursée en premier en cas de défaut de paiement de l'entreprise et est donc considérée comme la plus sûre.

- La dette unitranche est utilisée pour le financement d’opérations de LBO et vise à rassembler sous un seul instrument la dette senior et la dette subordonnée. Elle représente près de la moitié des financements de dette privée en France, en Europe et dans le monde. Remboursable in fine, son coût est compris entre celui de la dette senior et de la dette subordonnée.

- La dette mezzanine se situe entre la dette senior et les fonds propres. Elle est souvent utilisée pour financer des projets plus risqués et offre un rendement plus élevé que la dette senior.

- La dette subordonnée est remboursée après la dette senior et la dette mezzanine en cas de défaut de paiement de l'entreprise. Elle est donc considérée comme plus risquée mais offre le rendement le plus élevé des quatre catégories.

Comment se porte le marché de la dette privée ?

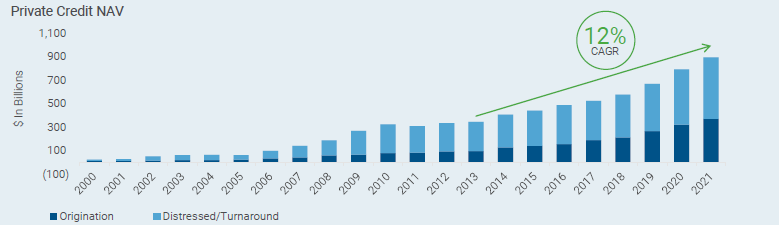

Selon le dernier rapport trimestiel de Preqin, au quatrième trimestre 2022, la dette privée a atteint un nouveau record, à 969 milliards d'euros. Ces montants sont en croissance continue depuis une quinzaine d’années et suivent le développement du capital-investissement.

Évolution de la taille du marché de la dette privée

La classe d'actifs est donc sur une bonne dynamique. Les entreprises non cotées en croissance manquent d’alternatives au prêt bancaire et font donc appel à des fonds d’investissement pour trouver des financements.

Grâce à l’augmentation des taux d’intérêts variables, la dette privée bénéficie actuellement d'un contexte favorable.

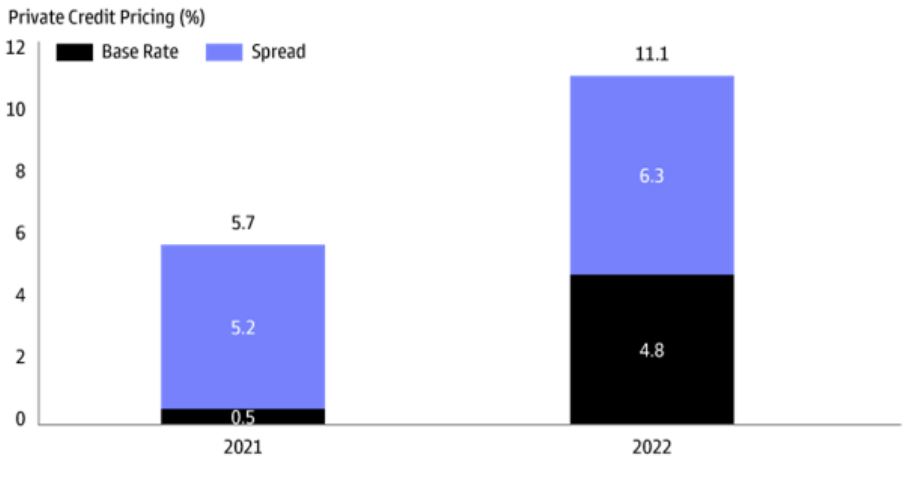

Évolution du coût de la dette privée

Source: KBRA, décembre 2022 et CME Group, février 2023

On remarque que les taux d'intérêts de la dette privée, indexés sur des taux variables de référence, sont passés de 5,7 % à 11,1 % entre 2021 et 2022, soit une augmentation spectaculaire de 95 %. Pour l'investisseur, les rendements offerts par les fonds de dette privée n'en sont que plus attractifs. Le rendement annuel moyen (non garanti) est attendu autour de 8 % en 2023, et reste donc bien supérieur à celui des obligations d'État.

Pourquoi investir dans la dette privée ?

- Des performances plus élevées et stables dans le temps

La dette privée est une classe d'actifs intéressante pour plusieurs raisons. Tout d'abord, elle offre très souvent un rendement plus élevé que les obligations cotées de tous types, y compris les plus risquées (dites High Yield), en contrepartie d'une liquidité plus faible.

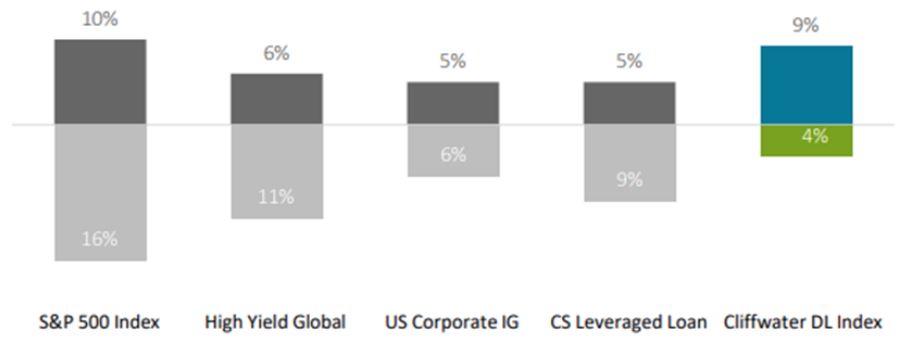

Le graphique ci-dessous affiche la performance moyenne annualisée de la dette privée entre 2005 et 2022, ainsi que sa volatilité moyenne sur la même période, comparées aux actions et obligations cotées :

Performance moyenne et volatilité moyenne annualisées d'actions, d'obligations cotées, et de la dette privée, entre 2005 et 2022

Source : S&P500 Index, Credit Suisse High Yield Index, Barclays US IG, Credit Suisse Leverage Loan Index et Cliffwater DL Index, du 01/01/2005 au 30/09/2022

Les pourcentages du haut sont la performance moyenne annualisée entre 2005 et 2022, qui ressort à 9 % pour l'indice qui suit la dette privée. Il confirme sa meilleure performance par rapport aux obligations cotées ou à d'autres types d'emprunts. Seules les actions cotées, représentées ici par l'indice américain S&P500, font légèrement mieux sur la même période, avec une performance de 10 %.

En revanche, on remarque avec les pourcentages du bas que la dette privée est la classe d'actifs la moins volatile, avec une moyenne annualisée de 4 %. En comparatif, les actions cotées affichent 16 % de volatilité moyenne sur la même période.

Conclusion : la dette privée réunit à la fois de bonnes performances et une volatilité moindre, ce qui en fait une sélection de choix pour dynamiser un portefeuille sans augmenter le risque, voire en le réduisant.

- La classe d'actif la plus résiliente

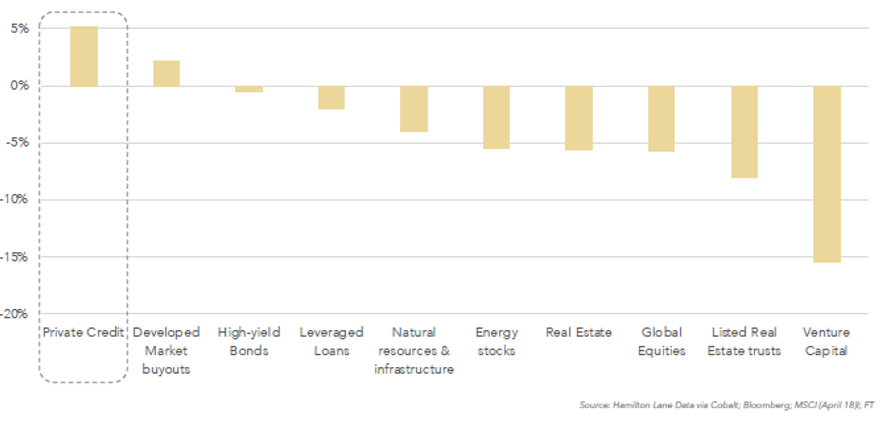

Avec le graphique ci-dessous, nous voyons que, depuis 1992, la performance moyenne des 5 moins bonnes années sur la dette privée ressort à +5,4 % ! En comparaison, même le capital-investissement de type Buyout fait moins bien, avec +2,4 %. L’indice mondial des actions cotées (MSCI World) ressort quant à lui à -5,7 %.

Performance annualisée sur 5 ans des principales classes d’actifs en considérant leurs 5 moins bonnes années depuis 1992

Ainsi, la dette privée est la seule classe d'actifs, avec le capital-investissement Buyout, qui parvient à générer des performances positives, peu importe le cycle économique.

Pour toutes ces raisons, la dette privée permet à la fois de diversifier son portefeuille en offrant de bons rendements, décorrélés des actifs cotés, tout en figurant parmi les classes d'actifs les moins volatiles.

Les seules contraintes à noter sont la liquidité, qui est forcément moindre par rapport aux actifs cotés, et les supports d'investissement qui ne sont pas toujours très accessibles. Mais nous allons voir que grâce à Althos, vous allez, en tant qu'investisseur privé, pouvoir vous aussi profiter des avantages de la dette privée, tout en conservant une gestion simplifiée.

Comment investir dans la dette privée avec Althos ?

La dette privée commence tout juste à s'ouvrir aux investisseurs privés. Les solutions d'investissement restent encore assez confidentielles. Althos propose en fonction de votre profil investisseur, deux options pour s’exposer à la dette privée :

- Pour les investisseurs qui disposent d'un patrimoine financier supérieur à 2,5 M€, Althos conseille d'investir via une assurance-vie ou un contrat de capitalisation luxembourgeois, afin d'accéder à des fonds de qualité institutionnelle, qui peuvent être exposés à 100 % en dette privée, et gérés par des sociétés renommées comme Hamilton Lane ou Goldman Sachs. Le rendement moyen visé (non garanti) de ce type de fonds est d’environ 8 à 10 %* net par an.

- Pour les investisseurs qui disposent d'un patrimoine financier inférieur à 2,5 M€, il est possible d'investir dans des fonds multi-classes d'actifs, qui suivent une stratégie hybride, investissant à la fois en dette privée et en capital-investissement. Ces fonds ont des minimums d'investissement plus accessibles et sont gérés par des partenaires de longue date d'Althos comme Eurazeo ou Partners Group. Le rendement moyen visé (non garanti) de ce type de fonds est d’environ 7 à 9 %* net par an.

*Source : Sociétés de gestion. Les performances passées ne préjugent pas des performances futures.

Enfin, Althos ne retient que les gérants prestigieux qui effectuent un travail de sourcing et de sélection minitieux, et qui disposent d'un solide historique de performance.

En fonction de votre profil investisseur, nous sommes en capacités de vous proposer des fonds semi-liquides (evergreen) qui permettent une exposition immédiate du capital et des possibilités de rachats trimestriels.

Contactez l'un de nos conseillers pour en savoir plus !

La dette privée offre plusieurs avantages par rapport aux obligations cotées :

- Prime d'illiquidité : Les investisseurs bénéficient généralement de rendements supérieurs pour compenser l'absence de liquidité.

- Priorité de remboursement : En cas de défaut, la dette privée, souvent structurée en prêts directs, peut offrir une meilleure protection grâce à des garanties spécifiques ou une position privilégiée dans la structure du capital de l’entreprise.

- Flexibilité des conditions : Contrairement aux obligations cotées, la dette privée est négociée directement avec l’entreprise, permettant d’adapter les termes aux besoins spécifiques de l’entreprise.

- Diversification : Les investissements en dette privée permettent d’accéder à des opportunités sur les marchés privés, comme les PME et ETI, souvent absentes des marchés financiers traditionnels.

- Taux variable : De nombreux produits de dette privée sont à taux variable, ajustés en fonction des indices de référence. Cela permet de maintenir le rendement en cas de hausse des taux d’intérêt.

- Indexation sur les performances de l’entreprise : Certaines structures de dette privée incluent des clauses d’ajustement liées à la croissance de l’entreprise ou des conditions économiques, offrant une protection contre l’érosion des rendements due à l’inflation.

- Offre aux investisseurs : En période d’inflation, la dette privée peut représenter une source de rendement stable et moins sensible aux fluctuations des marchés financiers.

- Crédit direct aux PME et ETI : Les financements accordés à des entreprises de taille intermédiaire offrent des rendements attractifs et des opportunités de diversification grâce à leur éloignement des marchés financiers traditionnels.

- Investissement responsable : Adopter des stratégies intégrant des critères ESG dans l’investissement en dette permet de minimiser les risques à long terme tout en répondant aux attentes croissantes des investisseurs.

- Produits structurés : Des stratégies visant à combiner des taux fixes et des taux variables peuvent équilibrer le rendement et la protection contre les hausses de taux.

- Financement bancaire alternatif : La dette privée comble souvent le manque laissé par le financement bancaire classique, répondant ainsi aux besoins spécifiques des entreprises de taille intermédiaire.

- Risque de perte : Les investissements en dette privée ne sont pas garantis et les défauts de paiement des entreprises peuvent entraîner des pertes importantes.

- Illiquidité : Contrairement aux obligations cotées, la dette privée ne peut pas être facilement revendue, nécessitant un horizon d’investissement à long terme.

- Concentration sectorielle : Les risques augmentent si les placements sont trop concentrés dans certains secteurs ou types d’entreprises, notamment les petites et moyennes entreprises (PME).

- Conditions économiques : Une détérioration de l’économie peut affecter la capacité des entreprises à honorer leurs engagements, surtout dans les secteurs cycliques.

- Hausse des taux d’intérêt : Pour les dettes à taux fixe, une augmentation des taux sur les marchés financiers peut réduire la valeur relative des investissements.

- Source de financement alternative : La dette privée offre une solution pour financer les entreprises que les banques traditionnelles hésitent à soutenir, notamment les PME et ETI.

- Diversité des secteurs et des tailles d’entreprise : En intégrant des entreprises de tailles variées, allant des PME aux sociétés de taille intermédiaire, les investisseurs réduisent leur exposition aux fluctuations des marchés cotés.

- Produits et services personnalisés : Les structures flexibles de la dette privée répondent aux besoins spécifiques des entreprises, offrant ainsi des opportunités variées et adaptées.

- Complémentarité avec les marchés financiers : La dette privée se distingue des obligations cotées en offrant des rendements stables et des protections spécifiques.

- Risques contrôlés : Bien que l’investissement en dette comporte des risques (crédit, illiquidité), un conseil en investissement rigoureux et une analyse approfondie des entreprises peuvent en atténuer l’impact.