Qu’est-ce qu’un fonds d’infrastructures non cotées

Les fonds d’infrastructures investissent en fonds propres au capital de sociétés ou directement dans les installations qui fournissent des services essentiels aux populations. Leur rendement est issu de la concession / loyer perçu et de l’appréciation du capital.

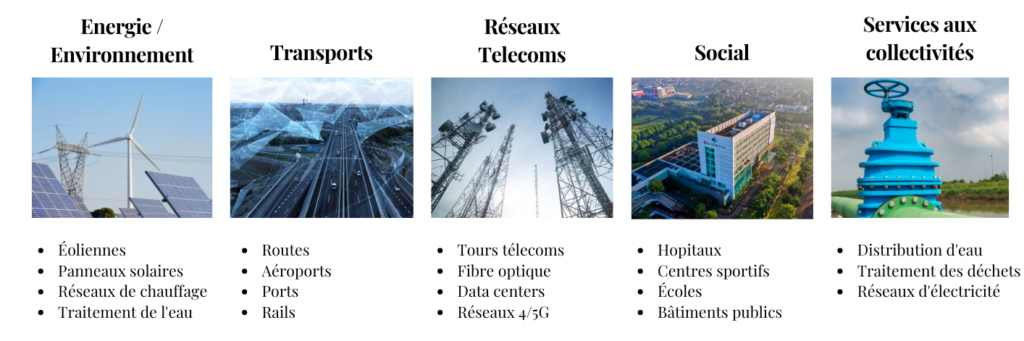

On peut répertorier les infrastructures en cinq grands secteurs :

Selon l’OCDE, les besoins d’investissement dans ces secteurs sont colossaux et estimés à environ 6000 milliards d’euros pour répondre aux besoins des populations d’ici 2030. Les fonds joueront un rôle primordial dans le déploiement du capital nécessaire.

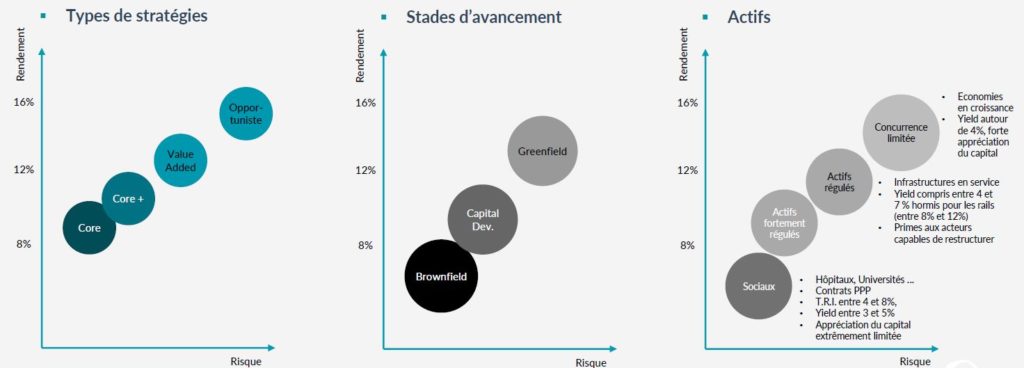

Différents segments et stratégies

On distingue deux grandes catégories d’infrastructures :

- Les infrastructures Greenfield sont de nouveaux projets, pour lesquels les installations sont à construire et ne génèrent donc pas encore de revenus.

- Les infrastructures Brownfield sont des projets matures avec des installations qui peuvent déjà s’exploiter et qui génèrent des flux de trésorerie. La création de valeur se fait au travers de réhabilitation ou de transformation.

Comme pour toute classe d’actifs, différentes stratégies peuvent s’appliquer, de la moins risquée à la plus opportuniste :

- Les stratégies Core et Core+ se positionnent sur des sociétés opérationnelles ou des infrastructures déjà existantes, qui délivrent un cash flow prévisible sans nécessiter beaucoup d’améliorations. Elles sont donc purement Brownfield. Les infrastructures sociales sont la catégorie la moins risquée tandis que les secteurs moins régulés peuvent amener des rendements plus importants.

- Les stratégies Value Added visent des actifs existants mais nécessitant une réhabilation ou davantage de construction pour délivrer une pleine capacité de rendement. Elles se déploient le plus souvent en 3 à 5 ans.

- Que ce soit du Core, Core+ ou du Value Added, il s’agit d’actifs totalement ou partiellement régulés.

- Enfin, les stratégies opportunistes impliquent le plus souvent de nouvelles constructions (GreenField), dans des secteurs non régulés. Elles visent un rendement plus élevé mais en contrepartie, l'horizon d'investissement est plus long et le risque un peu plus important.

À noter qu'il existe les dettes d’infrastructures qui sont des stratégies peu risquées, résistant très bien à la conjoncture mais proposant des rendements plus modestes.

Les cinq grands avantages des infrastructures

Faible risque de résilience

Les fonds d'infrastructures investissent pour du long terme dans des secteurs fondamentalement stables avec un caractère durable, comme par exemple les services publics essentiels. Ce type de sous-jacents affiche une résilience aux chocs économiques et aux perturbations des marchés cotés

Revenus réccurents

La nature même des infrastructures fait que ce sont des actifs matures qui fournissent des revenus réguliers , souvent générés par des contrats réglementés

Protection contre l'inflation

Les infrastructures sont généralement une couverture naturelle contre l'inflation en raison de leur pouvoir pouvoir de fixation des prix en raison de leur pouvoir de fixation des prix . Leurs revenus sont même parfois indexés contractuellement sur l'inflation et il n'y a guère d'alternatives aux services proposés (par exemple les exploitants d'autoroute à péages). Les sous-jacents sont aussi financés à long-terme et à taux fixes. ce qui protège de la remontée des taux.

Diversification faible corrélation

Le secteur des infrastructures , surtout lorsqu'il s'agit des services publics ou d'établissements sociaux, est moins sensibles aux tendances macroéconomiques défavorables. On observe souvent une décorrélation des actions cotées et une plus faible volatilité.

Diversification faible corrélation

Cette classe d'actifs présente des opportunités d’investissement dans des secteurs porteurs, par exemple la transition énergétique, l'infrastructure numérique ou encore les partenariats public-privé. Le potentiel de rendement est accru sans pour autant présenter un risque sensiblement plus levée

Les infrastructures sont beaucoup moins sensibles aux fluctuations de la demande. Un rapport de Moody’s paru en février 2020 fait quatre constatations majeures :

- Les taux de défaillance des acteurs du secteur des infrastructures sont plus faibles que sur les autres secteurs.

- Les recouvrements sont plus élevés.

- La variation des résultats des entreprises évoluant dans ce secteur est moitié moins importante par rapport à celle des autres entreprises

- La dette privée d’infrastructures n’est que très faiblement corrélée aux obligations d’entreprises cotées

Quelques facteurs de risque

L’environnement des infrastructures étant complexe et comportant de nombreuses barrières à l’entrée, il est nécessaire de garder en tête deux risques : le risque réglementaire et le risque de contrepartie. Le durcissement du cadre réglementaire peut en effet avoir un impact négatif sur le projet. Pour éviter cela, l’investisseur peut privilégier des secteurs ou des zones géographiques où l’environnement réglementaire est stable, transparent et favorable à l’activité économique. Et pour le risque de contrepartie, l’essentiel est de rester attentif à la manière dont le projet est financé, et bien sûr à sa qualité (stratégie d’implantation et de construction) qui assurera qu’un exploitant sérieux sera toujours partant pour le reprendre.

Les infrastructures voient leur popularité croître au sein du Private Equity, auprès des institutionnels mais aussi des particuliers. En 2011, les fonds géraient environ 200 milliards de dollars d’actifs dans les infrastructures. Ils en géraient plus de 800 en mars 2021. Les grandes maisons de gestion ont désormais toutes des équipes dédiées aux infrastructures. On observe aussi, depuis 2019, que la part des actifs orientés sur les infrastructures par rapport aux autres segments du Private Equity est passée de 30 à 35%. Les investisseurs apprécient leurs revenus déterminés à l’avance, leur résistance aux fluctuations économiques et l’engagement des pouvoirs publics qui assurent une plus-value sur le long-terme. Nous verrons dans une deuxième partie la profondeur de ce marché, avec ses principaux acteurs mais aussi les critères extra-financiers qui le dynamisent.

Les secteurs les plus prometteurs pour l’investissement en infrastructures répondent à des besoins croissants, souvent en lien avec le développement durable et les objectifs de développement fixés par l’Accord de Paris :

- Énergies renouvelables : La production d’énergie à partir de sources propres comme le solaire, l’éolien ou l’hydroélectricité est une priorité.

- Infrastructures de télécommunications : Les data centers, réseaux de fibre optique et déploiement de la 5G sont essentiels à l'économie numérique.

- Transport : Projets d’infrastructures pour des solutions durables, notamment les transports en commun, les infrastructures électriques pour véhicules et le transport ferroviaire.

- Gestion des déchets et traitement des eaux : Solutions pour le traitement des eaux usées, la gestion et le recyclage des déchets.

- Distribution et traitement de l’eau : Infrastructures garantissant un accès durable et sécurisé à l’eau potable.

Ces secteurs offrent aux investisseurs institutionnels et autres acteurs une opportunité de soutenir des projets alignés avec les exigences de la transition écologique et de bénéficier de rendements compétitifs.

Les fonds d'infrastructures participent activement au financement des infrastructures en intégrant les enjeux de transition écologique dans leurs stratégies :

- Développement des infrastructures durables : Les investissements se concentrent sur des actifs d’infrastructure alignés avec les objectifs de l’Accord de Paris.

- Production d’énergie renouvelable : Les fonds financent des projets comme les parcs éoliens ou solaires pour accélérer la transition énergétique.

- Réduction des émissions carbone : Modernisation des infrastructures pour une efficacité énergétique accrue et des émissions réduites.

- Gestion durable des ressources : Développement d'infrastructures pour le traitement des eaux, la gestion des déchets et la préservation des ressources naturelles.

- Solutions d’investissement responsables : Intégration des critères ESG (Environnement, Social, Gouvernance) dans les décisions d’investissement pour des projets respectueux de l’environnement.

L’investissement en infrastructures, bien que prometteur, présente plusieurs défis :

- Durée des projets : Les actifs d’infrastructure nécessitent un horizon à long terme, ce qui peut compliquer la gestion des actifs pour certains investisseurs.

- Risque politique et réglementaire : Les projets d’infrastructures sont souvent soumis à des réglementations fluctuantes selon les pays.

- Complexité financière et technique : Les investissements en infrastructures impliquent des besoins financiers importants et une expertise technique pour surmonter les éventuels dépassements de coûts ou retards.

- Évolution technologique : Les actifs sous gestion doivent s’adapter rapidement aux avancées dans des domaines comme les infrastructures de télécommunications ou les énergies renouvelables.

Les fonds d’infrastructures, notamment les fonds de fonds, bénéficient souvent de régimes fiscaux favorables, destinés à stimuler le financement des infrastructures :

- Exonérations partielles : Certains pays offrent des allégements fiscaux sur les revenus générés par les investissements en infrastructures.

- Déduction des pertes : Les pertes initiales des projets d’infrastructures peuvent être compensées par des avantages fiscaux, favorisant ainsi le développement de ces actifs.

- Avantages pour les investisseurs institutionnels : Ces investisseurs bénéficient souvent de solutions fiscales sur mesure pour optimiser leurs rendements.

La gestion des actifs dans les fonds d’infrastructures repose sur des stratégies robustes pour gérer les risques liés à la durée des projets :

- Diversification des classes d’actifs : Les fonds répartissent leurs investissements sur différentes classes d’actifs, comme l’énergie, les infrastructures de transport ou les infrastructures de télécommunications.

- Contrats à long terme : Les projets sont sécurisés par des contrats garantissant des revenus stables, comme les concessions publiques.

- Expertise et solutions innovantes : Les gestionnaires d’actifs s’appuient sur leur expertise pour anticiper et limiter les aléas.

- Adaptation aux objectifs de développement : Les infrastructures durables, respectant des critères ESG, attirent davantage d’investisseurs et garantissent une pérennité accrue.

- Partenariats public-privé (PPP) : Ces partenariats permettent de répartir les risques entre les acteurs privés et les gouvernements.